¿Has alquilado tu vivienda de manera ocasional a través de páginas como Airbnb o Wimdu? Si es así, continua leyendo, ya que es probable que se te haya pasado por alto declarar estos ingresos en tu declaración de la renta y ello te pueda generar algún problema, ya que es sabido que Hacienda ha decidido poner la lupa en estas plataformas para controlar a aquellos particulares que deciden obtener unos ingresos extra a través del alquiler de sus viviendas por medio de estas páginas web.

El hecho de no incluir estas cantidades en la declaración puede suponer unas sanciones de hasta el 25% de los ingresos no declarados, más los correspondientes intereses de demora, por lo que conviene evitar las mismas.

Para ello, en la presente entrada os explicamos como se deben reflejar estos ingresos en la declaración.

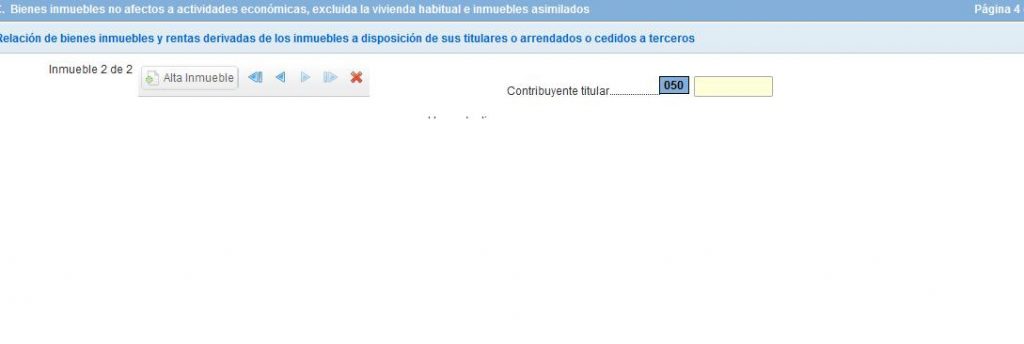

El apartado de la declaración en el que hay que reflejar estos rendimientos es en la página 4(I):

Dentro de este apartado, deberemos dar de alta el inmueble, e introducir los siguientes datos en la pestaña que se nos abre:

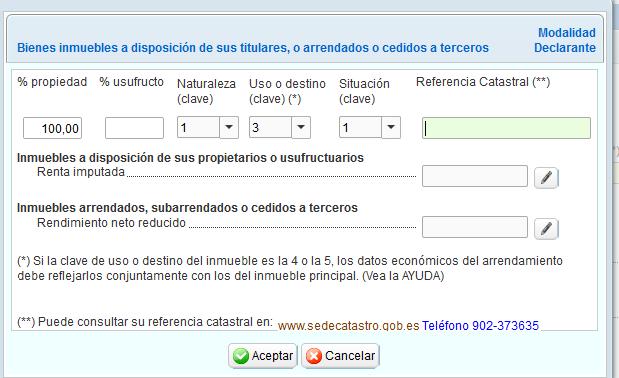

En naturaleza se pone la clave 1, que es la que hace referencia a los bienes de naturaleza urbana.

En uso o destino se ha de consignar la clave nº 3 que es la que refleja esta situación: a disposición de sus titulares y arrendado.

Igualmente, tendremos que indicar la referencia catastral del inmueble.

Tabla de Contenidos

El tiempo de alquiler en Airbnb

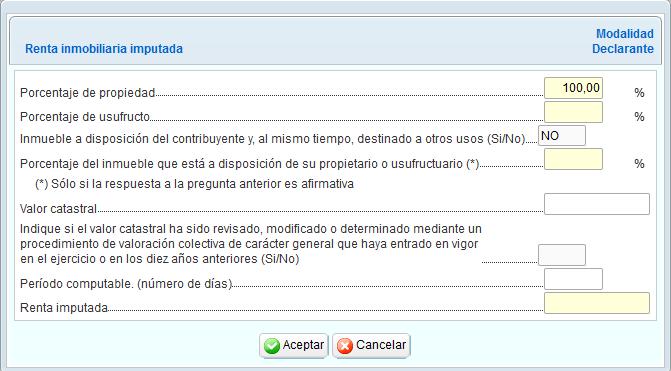

A partir de ahí, se nos abren dos apartados, para los que hay que diferenciar entre los días en los que la vivienda ha estado arrendada o a disposición de sus titulares (o vacía):

Renta imputada a los inmuebles a disposición de sus propietarios o usufructuarios: esta casilla hace referencia a los días en los que la vivienda NO ha estado alquilada.

En este apartado tendremos que indicar el valor catastral del inmueble e indicar en periodo computable el nº de días en los que la vivienda NO ha estado alquilada.

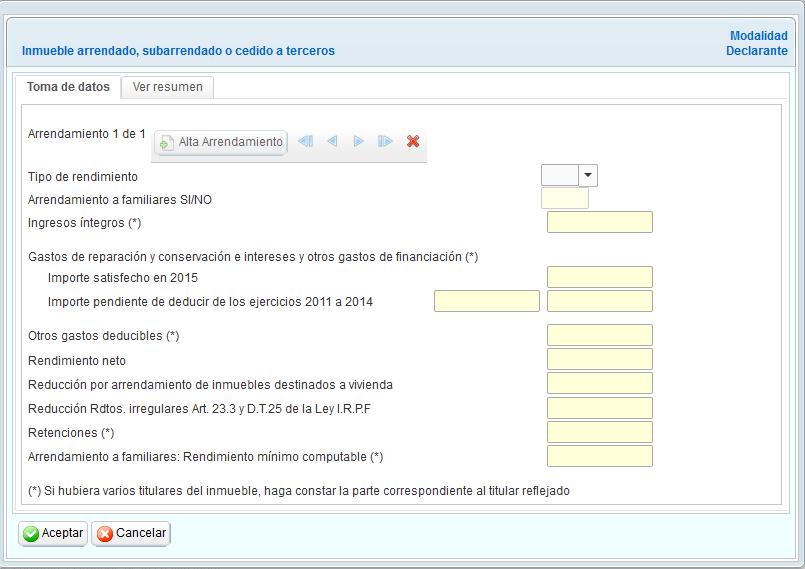

Rendimiento neto reducido de los inmuebles arrendados a terceros: en esta casilla indicaremos los ingresos y los gastos derivados del arrendamiento de la vivienda.

En tipo de rendimiento deberemos marcar la opción 2, dado que no se trata de un arrendamiento para destino de vivienda habitual.

Después deberemos indicar los ingresos totales que se han obtenido durante el año como consecuencia del arrendamiento.

Gastos deducibles

Como gastos, podremos deducirnos los gastos de IBI, cuotas de la Comunidad de Propietarios, seguro de la vivienda, amortización del 3%…pero OJO, prorrateados por los días en los que la vivienda ha estado alquilado, no por el total.

Espero que esta entrada os ayude a declarar correctamente el alquiler de vuestras viviendas a través de estas páginas y evitar así una posible inspección de Hacienda.

Si tenéis alguna duda al respecto, podéis dejar vuestros comentarios o contactar con nosotros a través de www.lucioabogados.com

Hola! La verdad es que este artículo está muy bien lo recomendaré a varios amigos.

Tengo una duda, donde decís «En tipo de rendimiento deberemos marcar la opción 2, dado que no se trata de un arrendamiento para destino de vivienda habitual.»

En el caso en el que esté alquilando dos habitaciones dentro de mi vivienda habitual, ¿Qué opción debería marcar?

Y otra pregunta, si la vivienda no es de mi propiedad pero estoy realquilando dos habitaciones, ¿Es el mismo procedimiento?

Muchas gracias por la información.

Hola!

En este artículo nos centrábamos en el caso de los alquileres vacacionales para estancias cortas.

La verdad es que me parece muy interesante la pregunta que nos planteas y prepararé un artículo en el que se hable más detenidamente del tema.

En principio, he de decirte, que si la vivienda no es tuya, tu no declaras por los rendimientos generados por la misma,sino que simplemente te desgravarás por la parte proporcional del pago del alquiler (ojo aquí, porque a pesar de que el resto de los inquilinos no lo declaren, Hacienda te puede pedir los extractos bancarios para comprobar que los pagos coinciden con las cantidades declaradas).

Como te digo, es un tema interesante que requiere más abundamiento, por lo que prepararemos próximamente un post dedicado a contestarte.

Un saludo,